核心摘要

经济危机可由供给端或需求端引起,最终都会在消费端体现出疲软的态势,从而重挫经济增长。本研究通过讨论部分国家在大型经济危机中的消费表现,探讨在整体下跌的情形下,哪些个别品类的消费品、零售业态“更抗跌”、“更稳定”。

报告摘要

经济危机可由供给端或需求端引起,最终都会在消费端体现出疲软的态势,从而重挫经济增长。本研究通过讨论部分国家在大型经济危机中的消费表现,探讨在整体下跌的情形下,哪些个别品类的消费品、零售业态“更抗跌”、“更稳定”。

本文选取近半个世纪以来三次经济危机——1970年代美国“滞胀”、1980年代末至1990年代初的日本泡沫经济破裂、2008年金融危机作为研究的时间段,通过对美国、日本、欧盟及中国的CPI数据、零售业数据等进行分析发现:

即便是在危机的冲击下,零售商的库存销售比率、零售贸易指数仍呈现出明显的周期性、季节性。

无论是成本驱动型还是需求驱动型的经济危机,必需品的消费价格与零售额波动都相对可选消费品、耐用品而言更小。必需消费品中,服装品类的消费价格在危机中波动最小,且女装的价格波动较男装而言更大。而必需品中价格波动最大的食品和饮料中,酒精饮料与烟草的价格波动相对谷物、肉类等而言更平稳,甚至会出现与其他食品价格相反的波动方向,反映出了经济危机中消费者对烟酒类产品更高、更稳定的消费意愿。

能源作为消费品生产制造的关键原材料,国际原油价格的波动会对各国的物价产生关键影响。由于石油是重要的战略物资,一旦发生经济危机或区域性政治事件,原油价格的剧烈波动会带动整体消费价格的波动,且能源类、汽车类、交通运输类、甚至食品类等消费品价格会随之同向变动。

可选消费品与耐用消费品的价格在经济危机中呈现出较高的弹性的同时,一般还呈现出较其他消费品而言更低的增长率。但珠宝与钟表、化妆品和香水的消费价格增长呈现更高的水平。

投资建议:经济下行中,可选消费需求价格弹性高于必选消费,从细分品类来看,服装、酒类、化妆品等品类的消费增长更为平稳,重点关注经济下行周期下细分分类占比较高的零售业态和消费品。必选消费选择生鲜、大众食品赛道,建议关注超市板块。

风险提示:各经济体的经济结构、特征不同,对消费产生的影响各不相同。

报告正文

一、美国“滞胀”时期——高通胀与消费疲软并行

根据菲利普斯曲线理论,失业率与通货膨胀率存在替代取舍的关系。当失业率较低时,货币工资增长率较高;反之,当失业率较高时,货币工资增长率较低,甚至是负数。

1969年11月,美国CPI数据达到5.9%,失业率则达到了3.5%,并开始了同向增长的过程,这种趋势与菲利普斯曲线所提出的“失业率与通货膨胀率之间应存在反向变动关系”相悖。1960年代末至1970年代,美国出现的高通胀、高失业率的“滞胀”现象,伴随着石油危机、粮食危机,形成了典型的成本驱动型的经济危机。

(一)粮食危机带动必需品价格暴涨

1974-1975年,滞胀现象明显加剧。第一次石油危机爆发,叠加粮食危机的冲击,1974年美国实际经济增速由上一年的5.6%大幅降至-0.5%,通胀率由上一年的6.2%升至11%,1975年美国经济延续高通胀、经济负增长的态势。

在剔除能源和食品价格影响之后,核心CPI数据体现出了与食品饮料价格差距极其明显的情况。世界农业发生歉收,苏联和亚洲尤为严重。在这种情况下,美国农产品的出口急剧扩大,国内食品供给减少,造成国内食品价格在1973-1974年间上升了35%。其次,世界范围内石油的短缺进一步加剧,导致美国全行业的原材料价格上升。

(二)能源价格波动整体物价水平

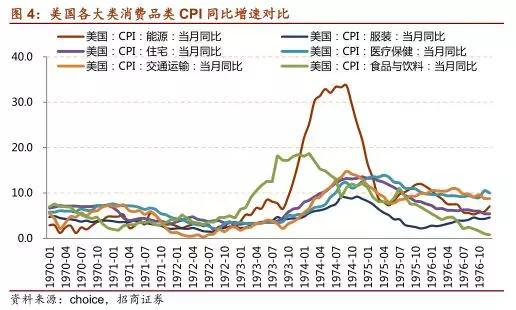

1979-1980年,第二次石油危机爆发。1980年美国实际经济增速由上一年的3.2%下滑至负的0.2%,通胀率飙升至13.5%。石油作为国家经济发展的战略物资,价格出现了急剧、大幅的上涨,带动消费品价格的整体上扬。

除了由于石油危机造成的能源类价格飙升之外,服装品类的价格增速的波动最小,且增速也较小,并和交通运输类消费价格一样呈现出了和能源价格一致的变动方向。

(三)零售额增速暴跌,远不及物价涨幅

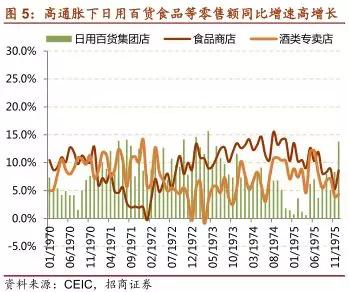

各类消费品物价水平高涨的情况下,各零售业态的零售额增长却不及物价增速。“滞胀”过程中,由于失业率的攀升,居民工资收入减少,伴随着物价的高涨,各业态的零售额增长受到不小的冲击。日用百货集团店的零售额增长受到冲击明显,波动幅度也更高。

餐饮场所、食品商店等以食品、饮料为主要进项商品的零售店销售额同比增速与食品增速变动一致,但增速更低。珠宝首饰店、书店等可选消费领域的零售额则在危机中呈现出了更大幅度的下跌,反弹恢复的能力却也是最高的。

二、日本泡沫经济——消费狂欢后的高物价常态

1985年9月22日,美国、日本、联邦德国、法国以及英国的财政部长和中央银行行长(简称G5)在纽约广场饭店举行会议,达成五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题的协议。

《广场协议》签订后,日元以每年5%左右的增幅开始了迅速升值的进程。然而,由于日、美在进出口商品结构上的差别,货币升值并没有对对美贸易逆差产生缓解,反而造福了日本的私营企业部门,带来了国内财富的急剧积累,财富效应的渠道影响更为明显。

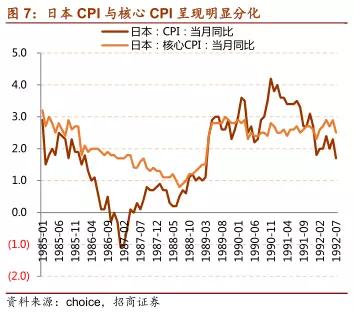

日本CPI与核心CPI在1986-1987年间的差距扩大。第二次石油危机对日本经济的影响有限,但在1985年末开始迅速升值的日元使得进口石油价格相对大幅下降,造成日本CPI与核心CPI之间的差距迅速在1987年初左右拉大到了近3%。

1985年《广场协议》签署生效后,日元的升值使得进口原油价格下降幅度明显。同时,由于日元购买力的提升,进口食品价格的相对下降,带动食品价格的大幅下跌,整体CPI增幅也在1987年年初达到了-1.0%左右。

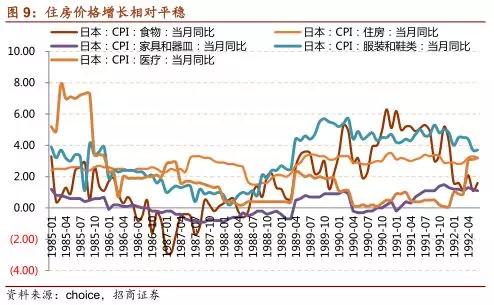

与美国在“滞胀”期间的CPI走势一致的是,日本的服装和鞋类价格在经济危机中表现出了相较于其他消费品类而言更稳定、更小幅度的波动。而在1990年泡沫破裂前夕,房地产价格由于已经经历了70年代末到80年代的剧烈上涨后,开始保持每月3%以上的相对平稳增幅。

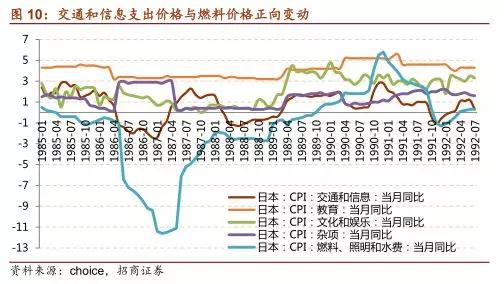

燃料价格的变动趋势直接影响了交通和信息支出的价格。在燃料价格跌幅达到最大的-11%以上的同时,交通和信息消费的价格也出现了-3%左右的最低涨幅。除了波动幅度较大的燃料和交通信息消费价格之外,其他各项消费价格的波动都相对较小,教育类消费价格则始终维持相对最高的增长。

在几大类消费品类中,能源与食品饮料消费价格在经济危机中的波动幅度最大,而服装则是美、日波动最小的品类之一。

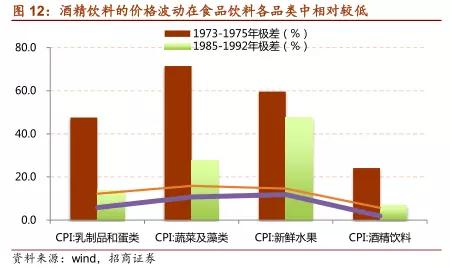

酒精饮料的价格在经济危机中更“抗波动”。“滞胀”时期和随后的泡沫经济时期中,日本食品饮料的价格波动幅度明显高于住宅、耐用品等价格波动。其中,蔬菜及藻类、新鲜水果的价格波动幅度更是达到了50%以上,相对而言,酒精饮料的消费价格则更为稳定,且远低于更为日常饮食所需的大米、乳制品等食品类别。

三、2008年金融危机

2008年的金融危机是继1929-1932年的“大萧条”后,又一个影响范围极广、影响程度极深的经济危机。

(一)美国:周期性维持,百货销售尽显疲态

能源价格大幅的下跌对消费价格的影响较大。美国GDP增速在2008年下半年突然崩溃,整体CPI数据出现断崖式下跌,但除去能源价格后,核心CPI的变动幅度较小,且保持了较为平稳的变动。

必需消费品中,食品饮料与住宅的价格下降幅度最大,服装品类受影响最小。细分服装消费中,妇女和女童服装的价格波动较男士和男童服装而言更大。

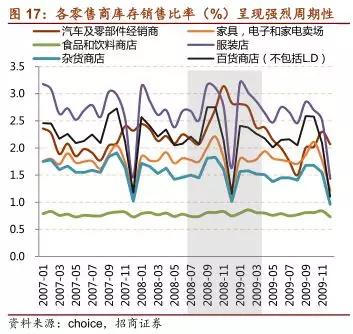

各零售业态的库存销售比率仍保有非常强的周期性。虽然在价格上,本轮经济危机中各消费品类都表现出了大幅下跌的情况,但消费的的周期性并没有改变,美国“黑色星期五”、感恩节及圣诞节的假日促销季所处的10月至次年1月的库存销售比率明显较低。

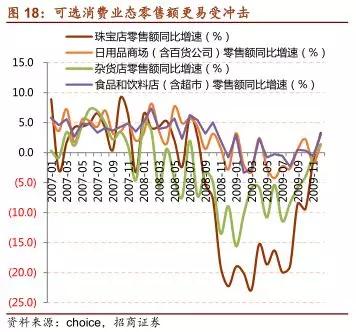

各类零售业态的销售额在经济危机中都受到了不小的冲击,日用品商场及食品饮料店相对更抗跌。但可选消费的零售额下跌幅度更大,同时也是增速反弹最快的业态之一。该现象也与1970-1975年发生的“滞胀”时期相同。

细分零售各业态来看,百货商店的零售额增长在危机前已尽显疲态,电子购物及邮购商店零售额增速在危机中受到的负面影响相对较低,且能在半年内迅速回归正增长,并维持较高速度的增长。

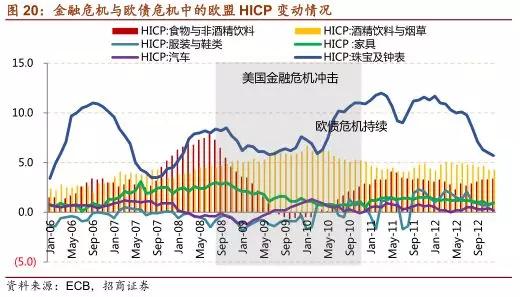

(二)欧盟:耐用品价格稳定,珠宝钟表消费反弹迅速

2008年金融危机中受到外延影响最深的地区之一是欧盟。除了食品类消费价格相对其他品类的波动较大之外,欧盟HICP指数中,服装鞋类、家具、汽车等消费品的价格波动更低。与美国、日本不同的是,欧盟的服装品类消费价格一直处于平稳下跌的趋势中,且与家具、汽车等耐用消费品价格一样,在危机中并未呈现断崖式下跌、受挫的情况。

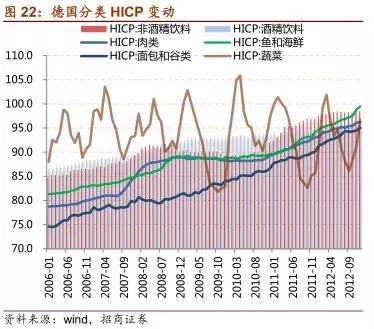

与日本一致,在本轮经济危机中,欧盟的酒精饮料与烟草价格增速较食物价格增长更稳定,甚至在危机中呈现小幅的上扬,与食品和非酒精饮料价格呈现相反的波动方向。从法国、德国两国的具体HICP数据来看,酒精饮料的变动幅度明显更为平稳,且保持着持续上升的趋势,体现出酒精饮料消费即便是在经济危机中,也能保持较好的增长。

珠宝及钟表的价格波动更大,同比增长率明显高于其他品类价格,且在危机中仍能保持较高的增长率。从欧元区国家的“经济增长国”——法国、德国的HICP指数来看,两国的珠宝和钟表价格增长趋势与欧盟整体的消费价格走势并不一致,但两国都呈现除了持续的增长态势。

欧盟区的零售贸易指数(RTI)呈现出了与美国零售指数相同的周期性,在每年的10月至次年1月,RTI指数都能达到峰值。

法国各零售业态的RTI指数同比增速在经济危机中均出现了大幅下跌,直到欧债危机爆发仍在持续。普通食品零售店在经济危机中表现出了较强的抗跌性,主要由于食品类消费的稳定性。但百货商店的零售额则受到了不小的冲击,相较超市、大型超级市场下跌幅度最为明显。

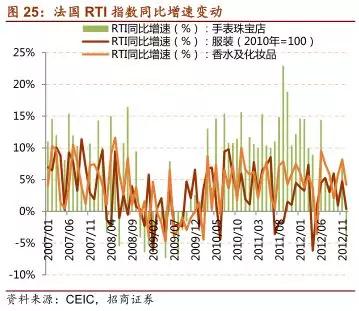

在HICP指数持续上涨的情况下,手表珠宝店的RTI指数在经济冲击下同样下跌明显,但在2010年后迅速回升。但值得注意的是,相较于超市、百货RTI指数下跌的幅度而言,香水及化妆品、服装的零售贸易仍能表现较高、稳定的增长。

(三)中国:衣着类消费波动最小,政策推高汽车消费

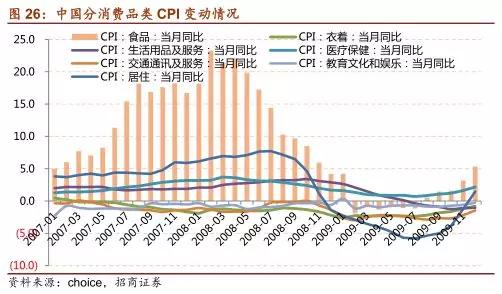

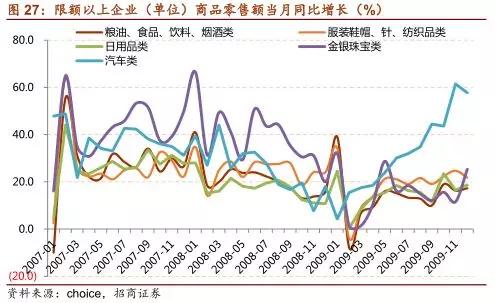

中国在2008年金融危机中受到的影响,相对“危机发源地”——美国而言有一定的滞后期。与美国、日本的情况一致的是,中国的衣着类消费价格波动是最小的。食品消费价格自2008年上半年起率先开始下跌,下跌幅度也是最大的。

经济下行过程中,日用品、服装鞋帽类的商品零售额增长波动的幅度最小,且回升迅速。房地产价格经历了最低的消费价格增长,且经历了较长的恢复期间。

汽车类的零售额随着油价的下跌、政府优惠政策的推行,零售额出现了较大幅度的增长。金融危机爆发后,由于政府随即采取的扩张性财政政策和部分产业激励政策,各类商品零售额增速在经历2009年初期的短暂下滑后,迅速提升。